Allianz για ελληνική ασφαλιστική αγορά: Ανάπτυξη 5% την ερχόμενη 10ετία!

Εκτιμήσεις που ξεπερνούν κατά πολύ τα σημερινά επίπεδα ανάπτυξης της ελληνικής ασφαλιστικής αγοράς κάνει η Allianz, δημιουργώντας υψηλές προσδοκίες για την επόμενη μέρα του κλάδου.

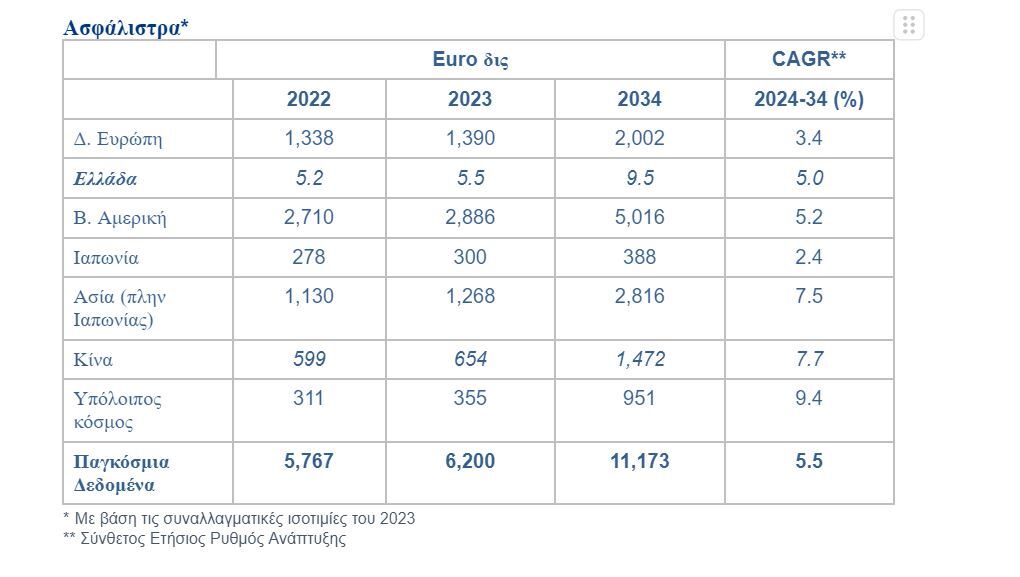

Και ενώ η εγχώρια αγορά τρέχει με ρυθμούς 2% την τελευταία - αρκετά - χρόνια τουλάχιστον, ο γερμανικός κολοσσός οριοθετεί τις προοπτικές ανάπτυξης στο 5% την επόμενη 10ετία.

Όπως σημειώνει η Allianz, αυτός ο ρυθμός αύξησης θα μπορούσε να αποτελεί την ταχύτερη αύξηση στην περιοχή, κάτι που, όμως δεν συμβαίνει και σίγουρα δεν θα πρέπει να αποτελεί έκπληξη: με τον δείκτη διείσδυσης (ασφάλιστρα ως ποσοστό του ΑΕΠ) στο 2.3% (2023), η ελληνική ασφαλιστική αγορά είναι η λιγότερο ανεπτυγμένη στην ευρύτερη περιοχή, καθώς ο περιφερειακός μέσος όρος διείσδυσης βρίσκεται στο 6,2%.

Όπως υπενθυμίζει, η ασφαλιστική αγορά της Ελλάδας σημείωσε σταθερή ανάπτυξη το 2023, καθώς τα έσοδα από τα ασφάλιστρα αυξήθηκαν κατά 5,7%, «αγγίζοντας» τα 5,5 δισ. ευρώ. Ειδικότερα, τα ασφάλιστρα ζωής αυξήθηκαν κατά 5,6%, οι ασφαλίσεις περιουσίας και ατυχημάτων κατά 3,3% και τα ασφάλιστρα υγείας κατά 28,1%. Ωστόσο, τα ασφάλιστρα υγείας εξακολουθούν να αποτελούν μια εξειδικευμένη αγορά συνολικής «αξίας» μικρότερης από μισό δις ευρώ.

Τι λέει η έκθεση Global Insurance Report της Allianz

Πιο αναλυτικά, η Allianz δημοσίευσε την τελευταία της έκθεση “Global Insurance Report”, η οποία αναλύει την εξέλιξη των ασφαλιστικών αγορών παγκοσμίως:

Σύμφωνα με την έκθεση, η παγκόσμια ασφαλιστική βιομηχανία αυξήθηκε κατά περίπου 7.5% το 2023, σημειώνοντας την ταχύτερη ανάπτυξη από το 2006, το έτος που προηγήθηκε της Παγκόσμιας Χρηματοπιστωτικής Κρίσης.

Συνολικά, τα έσοδα της παγκόσμιας παραγωγής ασφαλίστρων ανήλθαν σε 6,2 τρις ευρώ από ασφάλιστρα ζωής (2,620 δισ. ευρώ), ασφάλιστρα ζημιών και ατυχημάτων (2,153 δισ. ευρώ) και ασφάλιστρα υγείας (1,427 δισ. ευρώ). Μόνο τα τελευταία τρία χρόνια, τα παγκόσμια έσοδα από ασφάλιστρα κατέγραψαν εντυπωσιακή αύξηση κατά 1.1 τρις ευρώ που αντιστοιχεί σε αύξηση της τάξης του 21.5%.

Ωστόσο, η ισχυρή αυτή ανάπτυξη θα πρέπει να αξιολογηθεί υπό το πρίσμα του υψηλού πληθωρισμού: σε πραγματικούς όρους, η εικόνα είναι λιγότερο εντυπωσιακή, καθώς τα πραγματικά ασφάλιστρα παρέμειναν σχεδόν στάσιμα, καταγράφοντας αύξηση μόλις κατά 0.7% από το 2020.

Σε αντίθεση με το 2022, όταν η παγκόσμια αύξηση ασφαλίστρων οφειλόταν κυρίως στον κλάδο ασφάλισης περιουσίας και ατυχημάτων, η ανάπτυξη που σημειώθηκε το 2023 ήταν πιο ισορροπημένη. Και οι τρεις κλάδοι κατέγραψαν παρόμοια ανάπτυξη, με τα ασφάλιστρα ζωής να αυξάνονται κατά 8,4%, τα ασφάλιστρα περιουσίας και ατυχημάτων κατά 7,0% και τα ασφάλιστρα υγείας κατά 6,6%.

Η ανάκαμψη του κλάδου ασφάλισης ζωής – ο οποίος αυξήθηκε μόλις κατά 3,1% το 2022 – οφείλεται κυρίως στην Ασία (+14,9%), την μεγαλύτερη αγορά ασφάλισης ζωής στον κόσμο, με παγκόσμιο μερίδιο αγοράς 39.0%. Στον κλάδο περιουσίας και ατυχημάτων, η Βόρεια Αμερική (+7,1%) παρέμεινε μακράν η μεγαλύτερη αγορά – με παγκόσμιο μερίδιο αγοράς 54.2%.

Παρά το γεγονός ότι σε πολλούς άλλους τομείς φαίνεται πως η συνάφεια των παραδοσιακών έναντι των νέων, αναδυόμενων αγορών πλήττεται, στην παγκόσμια ασφαλιστική βιομηχανία οι ΗΠΑ εξακολουθούν να είναι κυρίαρχες.

Στην πραγματικότητα, την τελευταία δεκαετία, η αμερικανική ασφαλιστική αγορά κατάφερε να αυξήσει το παγκόσμιο μερίδιό της, από το ήδη εντυπωσιακό 41,3% στο εκπληκτικό 44,2%.

Ωστόσο, άλλες παραδοσιακές αγορές όπως η Δυτική Ευρώπη (με πτώση 6,7 ποσοστιαίων μονάδων) και η Ιαπωνία (με πτώση 2,8 ποσοστιαίων μονάδων) εξελίχθηκαν όπως αναμενόταν, χάνοντας μερίδιο αγοράς - πρωτίστως προς την Κίνα, η οποία σχεδόν διπλασίασε το παγκόσμιο μερίδιό της σε 10,6%.

Η ασφαλισιμότητα στο επίκεντρο

Καθώς οι κίνδυνοι αυξάνονται παγκοσμίως, τα όρια της ασφαλισιμότητας έρχονται στο επίκεντρο. Προληπτικά μέτρα, νέες τεχνολογίες και έξυπνες συνεργασίες μπορούν να μεταβάλουν τα όρια της ασφαλισιμότητας – χωρίς, παρόλα αυτά, να μπορούν να τα εξαλείψουν.

Η μη ασφαλισιμότητα πρέπει να γίνεται σεβαστή. Η κατ’ επίφαση ασφαλισιμότητα – μέσω τεχνητά χαμηλών και μη ανταποκρινόμενων στον κίνδυνο τιμών– οδηγεί σε υπερβολική έκθεση στον κίνδυνο και σε όλο και μεγαλύτερα ποσά ζημιών. Οι συμβιβασμοί μεταξύ οικονομικής αποδοτικότητας και ασφαλισιμότητας – ή, πιο γενικά, μεταξύ του τρέχοντος και βιώσιμου τρόπου ζωής – μπορούν ακόμα να επιλυθούν, χωρίς αυτό να σημαίνει πως αυτοί οι συμβιβασμοί που θα είναι απαραίτητοι δεν θα είναι ανώδυνοι ή χωρίς κόστος.

«Τελικά, η αντιμετώπιση της κλιματικής κρίσης δεν είναι μόνο ζήτημα πολιτικής και χρημάτων αλλά και ατομικής ευθύνης», δήλωσε ο Ludovic Subran, επικεφαλής οικονομολόγος της Allianz. «Ένας κόσμος μη ασφαλιστέος δεν θα ήταν μόνο ένας κόσμος που απέτυχε να αντιμετωπίσει την κλιματική αλλαγή αλλά και μια μεταφορά για μια συλλογική ηθική αποτυχία όπου κάθε άτομο αποφεύγει την ηθική του υποχρέωση να μειώσει τις εκπομπές άνθρακα».

Μειώνοντας το χάσμα

Κατά την επόμενη δεκαετία, η παγκόσμια ασφαλιστική αγορά αναμένεται να σημειώσει αύξηση με ετήσιο ρυθμό 5,5%, δηλαδή με ακριβώς τον ίδιο ρυθμό με το παγκόσμιο ΑΕΠ. Τις προηγούμενες δεκαετίες, η ανάπτυξη της ασφαλιστικής αγοράς υστερούσε σε σχέση με την οικονομική ανάπτυξη. Η βαρύτητα των τριών επιμέρους κλάδων αναμένεται να μεταβληθεί: Ο κλάδος περιουσίας και ατυχημάτων θα αναπτυχθεί κατά 4,7% ετησίως, σε συνέχεια της αύξησης του 5,0% ετησίως που σημείωσε την προηγούμενη δεκαετία, καθώς οι αυξήσεις τιμών που σχετίζονται με τον πληθωρισμό θα ελαττωθούν. Ο κλάδος υγείας αναμένεται να αναπτυχθεί επίσης, αλλά με κάπως πιο χαμηλό ρυθμό της τάξεως του 7,3% ετησίως – που εξακολουθεί, παρόλα αυτά να αποτελεί μια αρκετά υψηλή αύξηση. Αντίθετα, ο κλάδος ζωής ενδέχεται να αναπτυχθεί κατά 5,1% ετησίως (από 3,5% ετησίως), επωφελούμενος από τα υψηλότερα επιτόκια. Συνολικά, το παγκόσμιο απόθεμα ασφαλίστρων αναμένεται να αυξηθεί κατά σχεδόν 5 τρισεκατομμύρια ευρώ.

Στο παραπάνω πλαίσιο, το μεγαλύτερο μέρος της ανάπτυξης αναμένεται να προέλθει από τον κλάδο ζωής (1,887 δις ευρώ) με την Ασία (εκτός της Ιαπωνίας) να παραμένει η κινητήρια δύναμη για τον κλάδο ζωής παγκοσμίως (+7,3% ετησίως). Η περιοχή αναμένεται να αντιπροσωπεύει το ήμισυ της αύξησης ασφαλίστρων σε απόλυτη τιμή (928 δις ευρώ), περισσότερο από τη Βόρεια Αμερική (377 δις ευρώ) και την Ευρώπη (323 δις ευρώ) μαζί. Παράλληλα, η Κίνα (+7,7% ετησίως) θα εξακολουθήσει να κυριαρχεί στην περιοχή σε απόλυτους όρους, με την Ινδία να αναδεικνύεται σε πραγματικός πρωταθλητής ανάπτυξης την επόμενη δεκαετία (+13,6% ετησίως).

Στον κλάδο περιουσίας και ατυχημάτων, τα πρόσθετα ασφάλιστρα θα ανέλθουν σε 1,427 δις ευρώ έως το 2034. Παρά τον σημαντικά υψηλότερο ρυθμό ανάπτυξης στην Ασία (πλην της Ιαπωνίας: 7,1% ετησίως) σε σύγκριση με τη Βόρεια Αμερική (3,8% ετησίως), σε απόλυτες τιμές, αναμένεται να κυριαρχήσει η τελευταία, με 584 δις ευρώ πρόσθετα ασφάλιστρα έναντι 376 δις ευρώ στην Ασία (πλην της Ιαπωνίας) και 184 δις ευρώ στη Δυτική Ευρώπη.

«Οι θετικές προοπτικές που υπάρχουν για τον κλάδο, δεν πρέπει να τον οδηγήσουν σε εφησυχασμό», δήλωσε ο Arne Holzhausen, συν-συγγραφέας της έκθεσης. «Αυτή τη στιγμή, η μεγαλύτερη πρόκληση που αντιμετωπίζει ο ασφαλιστικός κλάδος είναι η διασφάλιση της κοινωνικής του συνάφειας έναντι ενός όλο και πιο παρεμβατικού κράτους. Η αυξανόμενη πόλωση και οι ανισότητες απειλούν με υπονόμευση τον κοινωνικό ιστό. Η διαχείριση των παραπάνω από πλευράς ασφαλιστικής βιομηχανίας, σε συνδυασμό με την αντιμετώπιση της κοινωνικής της συνάφειας ως έρεισμα για ενότητα και εξάλειψη της ανισότητας, αποτελούν για αυτήν το βασικό ‘στοίχημα’ για τα επόμενα χρόνια».

Η επόμενη πρόκληση

Η Τεχνητή Νοημοσύνη (ΑΙ) αναμένεται να ανατρέψει τις ισορροπίες σε όλους τους κλάδους δραστηριότητας- από το επιχειρηματικό μοντέλο έως την αλυσίδα αξίας. Ωστόσο, λίγοι κλάδοι στηρίζονται τόσο πολύ στα δεδομένα, τα οποία και αποτελούν τη βάση της Τεχνητής Νοημοσύνης, όσο η ασφαλιστική βιομηχανία – και το γεγονός αυτό καθιστά την εξειδίκευση στο ΑΙ ένα σημαντικό ανταγωνιστικό πλεονέκτημα για το μέλλον. Στο παρελθόν, η ασφαλιστική βιομηχανία δεν βρισκόταν ακριβώς στην πρώτη γραμμή της αύξησης της παραγωγικότητας.

Η υιοθέτηση του Generative AI (GenAI) έχει τη δυνατότητα να παρακάμψει στάδια εξοικονόμησης κόστους και αύξησης της αποδοτικότητας. «Το AI δεν είναι πανάκεια για την επίλυση όλων των προβλημάτων», δήλωσε η Patricia Pelayo Romero, συν-συγγραφέας της έκθεσης. «Έχει, ωστόσο, σημαντικές δυνατότητες να συμβάλει στο να μειωθούν τα κενά προστασίας που υπάρχουν, βελτιώνοντας τη διαθεσιμότητα, την οικονομική αποδοτικότητα και την προσβασιμότητα της ασφάλισης, χάρη στην αυξημένη εξατομίκευση και τη βελτιωμένη απόδοση κόστους».

Σχόλια