Eurobank: Ερμηνευτικοί παράγοντες για την υπεραπόδοση της ελληνικής οικονομίας έναντι της Ευρωζώνης

Στους παράγοντες που οδήγησαν στην υπεραπόδοση της ελληνικής οικονομίας έναντι της Ευρωζώνης εστιάζει στο σημερινό 7 Ημέρες Οικονομία η Eurobank.

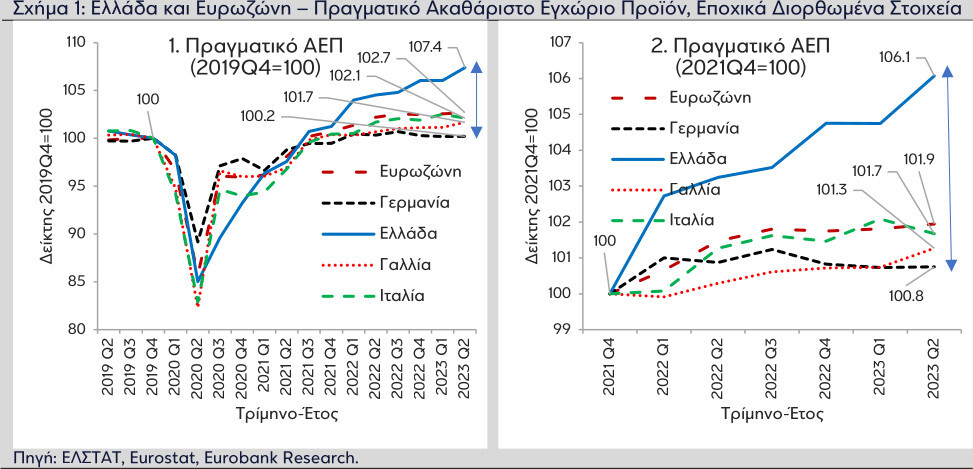

Όπως αποτυπώνεται στους εθνικούς λογαριασμούς της Ελληνικής Στατιστικής Αρχής (ΕΛΣΤΑΤ), η ελληνική οικονομία, μετά το ισχυρό σοκ του πρώτου lockdown της πανδημίας, βρίσκεται σε φάση ανάκαμψης-επέκτασης. Στο δεύτερο μισό του 2021 επανήλθε στα προ πανδημίας επίπεδα σε όρους τριμηνιαίου πραγματικού Ακαθάριστου Εγχώριου Προϊόντος (ΑΕΠ), ενώ από το α’ τρίμηνο 2022 υπεραποδίδει έναντι της Ευρωζώνης (βλέπε Σχήματα 1.1 και 1.2). Αναλυτικά, τα τελευταία 6 τρίμηνα η σωρευτική μεγέθυνση στην Ελλάδα ανήλθε σε 6,1%, σημαντικά υψηλότερη από την αντίστοιχη στην Ευρωζώνη (1,9%), στη Γερμανία (0,8%), στη Γαλλία (1,3%) και την Ιταλία (1,7%). Ισοδύναμα, από το α’ τρίμηνο 2022 μέχρι το β’ τρίμηνο 2023, ο μέσος τριμηνιαίος πραγματικός ρυθμός μεγέθυνσης στην Ελλάδα διαμορφώθηκε στο 1,0%, στην Ευρωζώνη 0,3%, στη Γερμανία 0,1%, στη Γαλλία 0,2% και την Ιταλία 0,3%. Στο παρόν τεύχος του δελτίου 7 Ημέρες Οικονομία παρουσιάζουμε μια σύντομη ανάλυση των παραγόντων που ερμηνεύουν την προαναφερθείσα υπεραπόδοση της ελληνικής οικονομίας έναντι του μεγαλύτερου εμπορικού της εταίρου, ήτοι της Ευρωζώνης. Επικεντρωνόμαστε στις συνιστώσες της ζήτησης και στους κλάδους της παραγωγής.

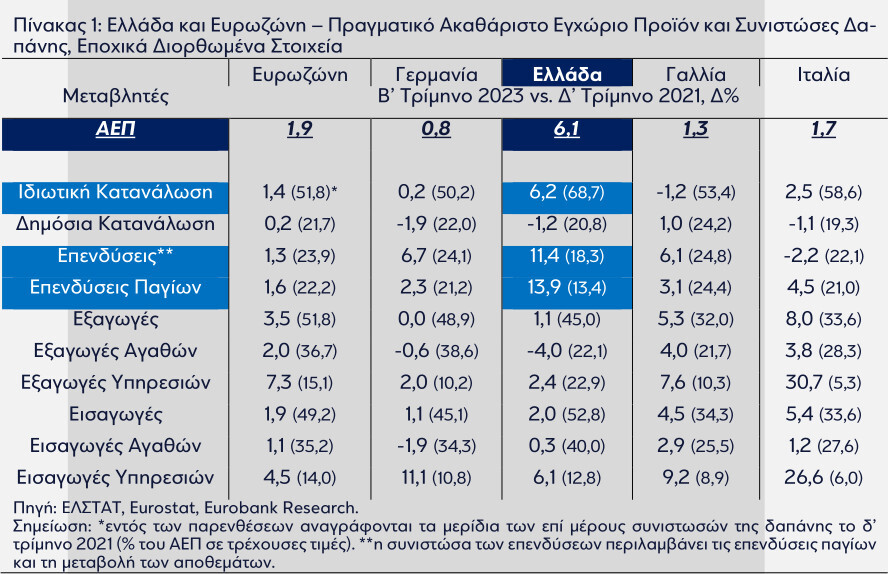

Υπό το πρίσμα ζήτησης, δηλαδή μετρώντας το πραγματικό ΑΕΠ από την πλευρά της δαπάνης των νοικοκυριών, των επιχειρήσεων, της κυβέρνησης και των αντίστοιχων φορέων του εξωτερικού, η υπεραπόδοση της ελληνικής οικονομίας έναντι της Ευρωζώνης προέρχεται κυρίως από τη συνιστώσα της ιδιωτικής κατανάλωσης, δηλαδή της συνιστώσας με μακράν το υψηλότερο μερίδιο στο ελληνικό ΑΕΠ, ενώ ακολουθεί η συνιστώσα των επενδύσεων παγίων. Όπως παρουσιάζεται στον Πίνακα 1, η αύξηση της ιδιωτικής κατανάλωσης στην Ελλάδα το β’ τρίμηνο 2023 σε σύγκριση με το δ’ τρίμηνο 2021 ανήλθε σε 6,1%, ενώ οι αντίστοιχες αυξήσεις στην Ευρωζώνη, στη Γερμανία, στη Γαλλία και την Ιταλία ήταν της τάξης του 1,9%, 0,8%, 1,3% και 1,7% αντίστοιχα. Σε ό,τι αφορά τις επενδύσεις παγίων, ήτοι της μεταβλητής που ενισχύει τη ζήτηση στο παρόν και διευρύνει τις παραγωγικές δυνατότητες της οικονομίας στο μέλλον, η σωρευτική μεγέθυνση τους στην Ελλάδα διαμορφώθηκε στο 13,9% (κυρίως κατοικίες και κατασκευές, ενώ θετική συνεισφορά είχε και ο μεταφορικός εξοπλισμός), έναντι 1,6% στην Ευρωζώνη, 2,3% στη Γερμανία, 3,1% στη Γαλλία και 4,5% στην Ιταλία.

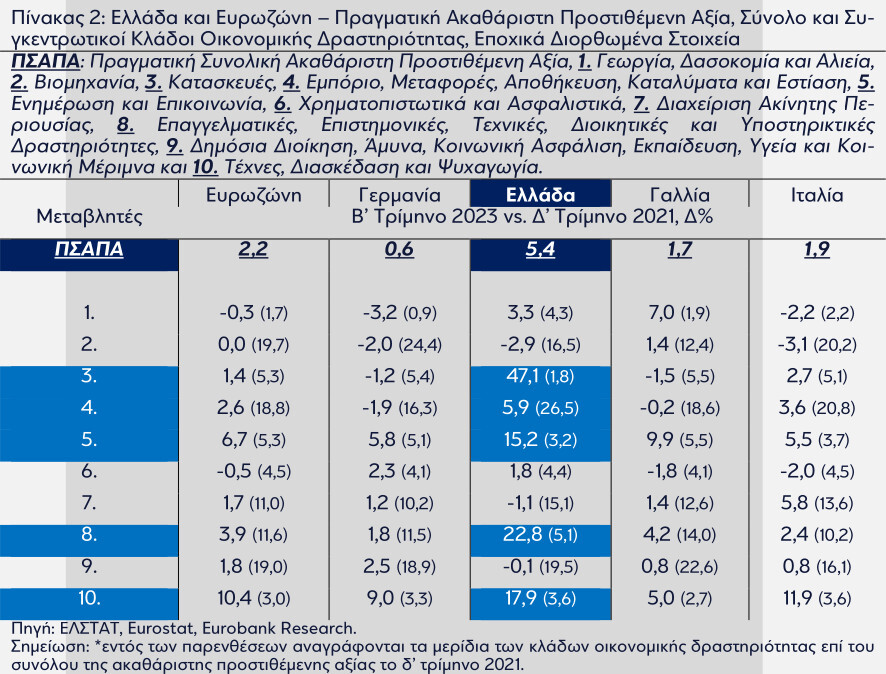

Υπό το πρίσμα της παραγωγής, δηλαδή μετρώντας το πραγματικό ΑΕΠ βάσει της προστιθέμενης αξίας που παράγουν οι κλάδοι της οικονομίας, η υπεραπόδοση της Ελλάδας σε σύγκριση με την Ευρωζώνη προέρχεται από τους κλάδους των κατασκευών, των υπηρεσιών καταλύματος και εστίασης, των υπηρεσιών ενημέρωσης και επικοινωνίας, των υπηρεσιών επαγγελματικών, επιστημονικών, τεχνικών, διοικητικών και υποστηρικτικών δραστηριοτήτων και των υπηρεσιών τεχνών, διασκέδασης και ψυχαγωγίας. Όπως παρουσιάζεται στον Πίνακα 2, η ακαθάριστη προστιθέμενη αξία που παρήχθη στον κλάδο των κατασκευών στην Ελλάδα το β’ τρίμηνο 2023 ήταν υψηλότερη κατά 47,1% σε σύγκριση με το δ’ τρίμηνο 2021 (έναντι 1,4%, -1,2%, -1,5% και 2,7% στην Ευρωζώνη, στη Γερμανία, στη Γαλλία και την Ιταλία αντίστοιχα). Υψηλή σωρευτική μεγέθυνση σε όρους παραγόμενης προστιθέμενης αξίας παρουσίασαν και οι κλάδοι των επαγγελματικών, επιστημονικών, τεχνικών, διοικητικών και υποστηρικτικών δραστηριοτήτων (22,8% έναντι 3,9% στην Ευρωζώνη, περιλαμβάνονται και υπηρεσίες που σχετίζονται τόσο με τις κατασκευές όσο και με τον τουρισμό), των τεχνών, διασκέδασης και ψυχαγωγίας (17,9% έναντι 10,4% στην Ευρωζώνη) και της ενημέρωσης και επικοινωνίας (15,2% έναντι 6,7% στην Ευρωζώνη).

Βάσει των προαναφερθέντων αποτελεσμάτων δύναται να υποστηριχτεί ότι μέχρι και το β’ τρίμηνο 2023 οι διαταραχές της ενεργειακής κρίσης και της ανόδου των επιτοκίων έχουν επηρεάσει περισσότερο αρνητικά την οικονομία της Ευρωζώνης από ό,τι της Ελλάδος σε όρους πραγματικού ρυθμού μεγέθυνσης. Η ελληνική οικονομία από το α’ τρίμηνο 2022 υπεραποδίδει έναντι της Ευρωζώνης, με την ιδιωτική κατανάλωση και τις επενδύσεις παγίων να ενισχύουν σημαντικά την εγχώρια ζήτηση, δημιουργώντας ωστόσο υψηλά ελλείμματα στο εξωτερικό ισοζύγιο. Οι εν λόγω επιδόσεις στηρίζονται σε έναν βαθμό στα μέτρα στήριξης της κυβέρνησης, στην αύξηση της απασχόλησης (και των ονομαστικών μισθών), στη βελτίωση του οικονομικού κλίματος, στα κονδύλια του Ταμείου Ανάκαμψης και Ανθεκτικότητας (ΤΑΑ), στην πιστωτική επέκταση από τα εγχώρια νομισματικά και χρηματοπιστωτικά ιδρύματα προς τις επιχειρήσεις και στη βελτίωση του βαθμού αξιοπιστίας της ελληνικής οικονομίας (επενδυτική βαθμίδα). Σε κλαδικό επίπεδο οι κατασκευές, ο τουρισμός και άλλες υπηρεσίες πρωταγωνιστούν στην αύξηση του παραγόμενου προϊόντος και των εισοδημάτων. Παρά ταύτα, η οριακή στασιμότητα που παρουσιάζει η οικονομία της Ευρωζώνης τα τρία τελευταία τρίμηνα, η περιοριστική νομισματική και δημοσιονομική πολιτική και οι πρόσφατες φυσικές καταστροφές συνιστούν καθοδικούς κινδύνους για τα επόμενα τρίμηνα.

Σχόλια