Οι εξελίξεις στον χρηματοπιστωτικό τομέα τις περασμένες δύο εβδομάδες ήταν καταιγιστικές, ωστόσο οι γραμμές άμυνας των ελληνικών τραπεζών παραμένουν ισχυρές έναντι πιθανών εξωγενών αναταράξεων.

To τελευταίο report της Eurobank (7 Ημέρες Οικονομία) εστιάζει στα προβλήματα που παρουσιάζει ο τραπεζικός κλάδος το τελευταίο διάστημα. Κάνει μια συνοπτική επισκόπηση του ελληνικού τραπεζικού συστήματος, υπογραμμίζοντας τα τείχη προστασίας που έχει αναπτύξει και δείχνοντας γιατί βρίσκεται στην καλύτερη θέση των τελευταίων δεκαετιών για να ανταπεξέλθει σε μία ανάλογη κρίση.

Ειδικότερα

Όπως σημειώνει τη χρεωκοπία μιας μικρής αμερικανικής τράπεζας, της Silvergate Bank, ακολούθησε μετά από δύο μέρες η κατάρρευση της συστημικά σημαντικότερης, μεσαίου μεγέθους Silicon Valley Bank (SVB) και λίγο αργότερα αυτή της Signature Bank. Ανησυχίες εγέρθηκαν και για άλλες περιφερειακές τράπεζες των ΗΠΑ (First Republic, Pacific Western). Σύντομα οι αναταράξεις πέρασαν στην αντιπέρα όχθη του Ατλαντικού, πλήττοντας την Credit Suisse, μία από τις 30 συστημικά σημαντικές τράπεζες σε παγκόσμιο επίπεδο. Η μετεξέλιξη αυτής της αναταραχής σε κρίση φαίνεται να αποτράπηκε, τουλάχιστον επί του παρόντος, με την παρέμβαση των αρμόδιων (και όχι μόνο) εποπτικών αρχών και κυβερνήσεων. Οι SVB και Signature πέρασαν προσωρινά υπό τον έλεγχο των πολιτειακών αρχών, η Credit Suisse εξαγοράστηκε από τον εγχώριο ανταγωνιστή της, τη UBS και η First Republic έλαβε στήριξη από μεγάλες τράπεζες των ΗΠΑ.

Παρόλο που η ηρεμία στις διεθνείς αγορές φαίνεται να επανέρχεται σταδιακά, η ανησυχία και ο προβληματισμός παραμένουν. Συνεπώς δημιουργούνται ερωτήματα για τον πιθανό αντίκτυπο στο ελληνικό τραπεζικό σύστημα.

Ένας πρώτος πιθανός δίαυλος της μετάδοσης μιας τραπεζικής κρίσης θα ήταν αυτός της άμεσης έκθεσης στα πληγέντα χρηματοπιστωτικά ιδρύματα. Οι ελληνικές τράπεζες δεν διατρέχουν κάποιο τέτοιο κίνδυνο, καθώς δεν έχουν καμία έκθεση στα προαναφερθέντα αμερικανικά ιδρύματα, ενώ η έκθεσή τους στην Credit Suisse είναι σχεδόν μηδενική, σύμφωνα με την Τράπεζα της Ελλάδος (ΤτΕ). Ένας δεύτερος πιθανός δίαυλος μετάδοσης θα ήταν αυτός της ομοιότητας. Δηλαδή, το ενδεχόμενο επενδυτές και καταθέτες να επιχειρήσουν να μειώσουν άμεσα την έκθεσή τους σε τράπεζες με χαρακτηριστικά ανάλογα αυτών που αντιμετωπίζουν προβλήματα. Κάτι τέτοιο δε διαφαίνεται: Οι Silvergate και Signature είχαν υψηλή έκθεση σε προϊόντα κρυπτονομισμάτων, ενώ η SVB ακολουθούσε ένα πολύ ιδιαίτερο μοντέλο τραπεζικής, με σχεδόν καθολική έμφαση στις συναλλαγές με εταιρίες νέων τεχνολογιών (κατά κύριο λόγο νεοφυείς και μη εισηγμένες), έναν κλάδο που θεωρείται αρκετά υψηλού ρίσκου. Η Credit Suisse βρισκόταν ήδη εν μέσω μιας μακράς περιόδου αναταραχής και αβεβαιότητας, απόρροια μιας σειράς πρακτικών και επενδυτικών επιλογών που ακολουθούσε ο συγκεκριμένος οργανισμός. Οι ελληνικές τράπεζες δεν μοιράζονται κάποιο από αυτά τα χαρακτηριστικά με τα παραπάνω ιδρύματα.

Υπάρχουν φυσικά και οι έμμεσοι δίαυλοι. Η κρίση δηλαδή μπορεί να μεταδοθεί είτε αλυσιδωτά, μέσω της επίπτωσής της σε ισολογισμούς τρίτων ιδρυμάτων, είτε μέσω μιας γενικευμένης αύξησης της αβεβαιότητας στην παγκόσμια οικονομία.

Τέλος, δεν μπορεί να αποκλειστεί το ενδεχόμενο μιας νέας διαταραχής λόγω γεωπολιτικών, χρηματοοικονομικών ή άλλων εξελίξεων που θα λάβει διεθνείς διαστάσεις, πλήττοντας και τη χώρα μας.

ΟΙ ΔΙΑΦΟΡΕΣ

Μια ειδοποιός διαφορά σε σχέση με την παγκόσμια χρηματοπιστωτική κρίση του 2008 είναι ότι τα χρηματοπιστωτικά ιδρύματα της χώρας μας είναι πολύ καλύτερα προετοιμασμένα για να ανταπεξέλθουν σε ανάλογα γεγονότα. Αυτό είναι συνέπεια της υιοθέτησης ενός πολύ αυστηρότερου ρυθμιστικού πλαισίου για τα εποπτικά κεφάλαια και τη ρευστότητα των τραπεζών. Αρχής γενομένης από το 2014, εποπτεύουσα αρχή για την εφαρμογή αυτού του πλαισίου από τις συστημικά σημαντικές τράπεζες κάθε χώρας-μέλους της ευρωζώνης δεν είναι οι αντίστοιχες εθνικές κεντρικές τράπεζες, αλλά ο Ενιαίος Εποπτικός Μηχανισμός (Single Supervisory Mechanism – SSM) της Ευρωπαϊκής Κεντρικής Τράπεζας. Έτσι, υπάρχει μια εναρμονισμένη προσέγγιση και επιπλέον ενισχύεται συνολικά η συστημική ευστάθεια στην ευρωζώνη. Τα εποπτευόμενα ιδρύματα υπόκειται σε ασκήσεις αντοχής σε τακτική βάση και οι έλεγχοι είναι συνεχείς και ενδελεχείς.

Η πρώτη γραμμή άμυνας των τραπεζών έναντι μιας διαταραχής που θα έπληττε τον ισολογισμό τους (π.χ. μια απομείωση της αξίας του ενεργητικού τους) είναι τα ίδια κεφάλαια των τραπεζών.

Οι νέοι εποπτικοί κανόνες επιβάλλουν οι τράπεζες να διαθέτουν επαρκή κεφάλαια, ώστε να είναι σε θέση να απορροφήσουν τυχόν ζημίες. Ο δείκτης Κεφαλαίου Κοινών Μετοχών (Common Equity Tier 1 – CET1 ratio) των τεσσάρων συστημικά σημαντικών τραπεζικών ιδρυμάτων στην Ελλάδα (Σ4) βρισκόταν τον Σεπ-22 στο 13,7%, κοντά στο μέσο όρο των συστημικά σημαντικών τραπεζών της ευρωζώνης (14,7%) και σημαντικά υψηλότερα του 10,6% που είχε θέσει ως απαίτηση η ΕΚΤ κατά μέσο όρο για το 2022. Παρομοίως, ο δείκτης συνολικών κεφαλαίων (Total Capital Ratio) των Σ4 άγγιζε το 16,5%, έναντι της μέσης απαίτησης 15,1% για τις τράπεζες υπό την εποπτεία του SSM. (Σχήμα 1). Στο τέλος του 2022 αυτοί οι δείκτες είχαν ενισχυθεί περεταίρω, ξεπερνώντας το 14% και 17% αντίστοιχα.

Εξίσου σημαντική για ένα χρηματοπιστωτικό ίδρυμα είναι η ρευστότητα, δηλαδή η αμεσότητα και η ευκολία με την οποία μπορεί να μετατρέψει τα περιουσιακά του στοιχεία και τα κεφάλαιά του σε μετρητά χωρίς απώλεια της αξίας τους για την κάλυψη έκτακτων αναγκών. Αν η ποιότητα των εποπτικών κεφαλαίων αντανακλά την ανθεκτικότητα της πρώτης γραμμής άμυνας μιας τράπεζας, η ρευστότητα είναι ένα γενικό μέτρο που ποσοτικοποιεί την αμεσότητα με την οποία το ίδρυμα μπορεί να αναπτύξει αυτή τη γραμμή άμυνας και σε τι ποσοστό της δυναμικότητάς της. Στην προκειμένη συγκυρία, η ρευστότητα αποκτά ακόμα μεγαλύτερη σημασία, καθώς οι κλυδωνισμοί στις προαναφερθείσες τράπεζες πυροδοτήθηκαν σε μεγάλο βαθμό από προβλήματα ρευστότητας. Δύο από τους πιο ευρέως χρησιμοποιούμενους δείκτες ρευστότητας τραπεζών είναι ο Δείκτης Κάλυψης Ρευστότητάς (ΔΚΡ – Liquidity Coverage Ratio) και ο Δείκτης Δανείων προς Καταθέσεις (ΔΔΚ – Loαn-to-Deposit Ratio).

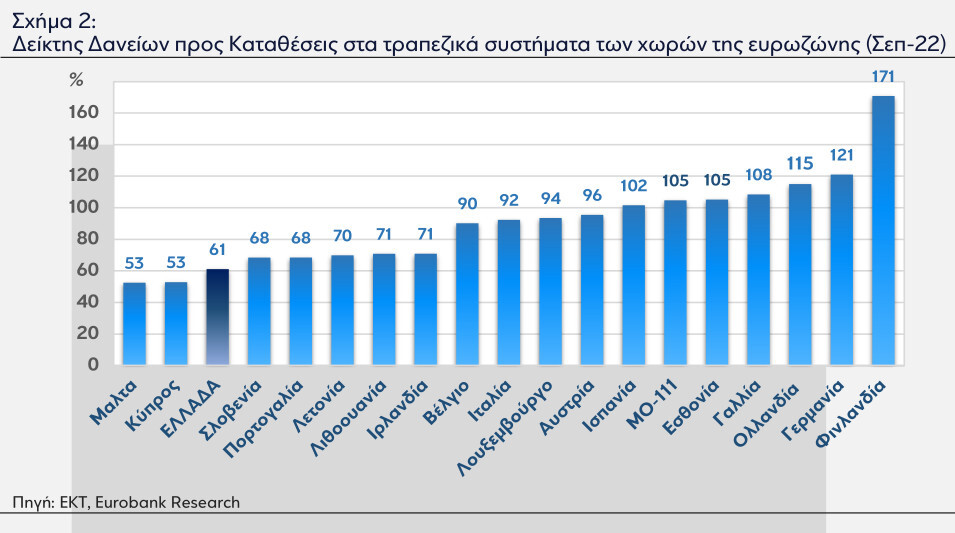

Το ελληνικό τραπεζικό σύστημα παρουσιάζει ιδιαίτερα υψηλές επιδόσεις βάσει αυτών των δεικτών, όχι μόνο σε σχέση με το παρελθόν αλλά και συγκριτικά με τις τράπεζες των άλλων χωρών της ευρωζώνης (Σχήμα 2). Σημαντικό ρόλο σε αυτό έχουν συντελέσει η αξιοσημείωτη αύξηση των καταθέσεων από την έναρξη της πανδημίας (+€46,6 δισεκ. νέες καταθέσεις του μη χρηματοπιστωτικού ιδιωτικού τομέα από την αρχή του Μαρ-20 έως το τέλος του Δεκ-22) και η λελογισμένη και βάσει εποπτικών κριτηρίων χορήγηση νέων δανείων.

Ο ΔΚΡ των Σ4 βρισκόταν τον Σεπ-22 κοντά στο 195%, σημαντικά μεγαλύτερος του μέσου όρου του 162% των συστημικά σημαντικών τραπεζών της ευρωζώνης (ΜΟ-111) και του διάμεσου του 179% σε επίπεδο χωρών-μελών της ευρωζώνης (Δ-18), δείχνοντας την ικανότητα του συστήματος να καλύψει καθαρές εκροές σχεδόν δύο μηνών. Ο ΔΔΚ βρισκόταν λίγο πάνω από το 61%, ο τρίτος χαμηλότερος στην ευρωζώνη και σε πολύ πιο ήπιο επίπεδο από το μέσο όρο του 105% και τον διάμεσο του 91%. Η διατήρηση του ΔΔΚ σε επίπεδα σημαντικά κάτω του 100% παρέχει στις ελληνικές τράπεζες ένα επιπλέον δίχτυ προστασίας και τους αφήνει ένα άνετο περιθώριο άμεσης απόκρισης σε απροσδόκητες διαταραχές που θα μπορούσαν να επηρεάσουν αρνητικά το παθητικό τους.

Όσον αφορά την έκθεση σε κρατικά ομόλογα, αυτά αποτελούσαν το 10,7% του ενεργητικού των Σ4 τον Ιουν-22, τοποθετώντας τη χώρα μας στη μέση της σχετικής κατάταξης των χωρών της ευρωζώνης. Πέραν της ποσοτικής μείωσης της έκθεσης αυτής σε σχέση με το παρελθόν, ουσιαστικής σημασίας είναι και η ποιοτική βελτίωση του σχετικού χαρτοφυλακίου. Σύμφωνα με στοιχεία του Οργανισμού Διαχείρισης Δημόσιου Χρέους, η μέση σταθμισμένη ληκτότητα του ελληνικού δημόσιου χρέους έφτανε τα 20 έτη το 2022, έναντι μόλις 8,2 ετών κατά μέσο όρο στις υπόλοιπες χώρες του ευρωπαϊκού νότου, ενώ το 74% ήταν προς τον επίσημο τομέα και όχι προς ιδιώτες. Η εικόνα αυτή ενισχύεται περεταίρω από την αξιοσημείωτη βελτίωση των δημοσιονομικών μεγεθών της Ελλάδας και ιδίως τη μείωση του ποσοστού του δημόσιου χρέους ως προς το ΑΕΠ και την επιστροφή στα πρωτογενή πλεονάσματα από το 2023 και μετά.

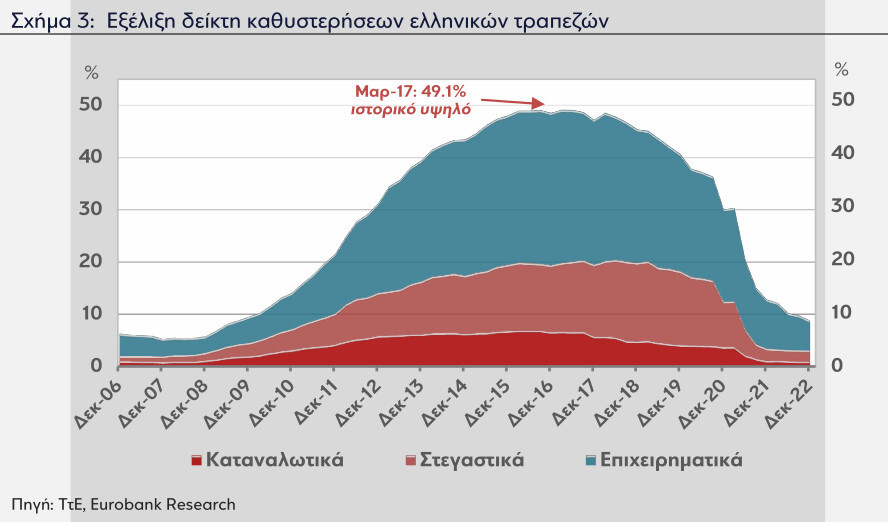

Σημαντική στην παρούσα συγκυρία αποδεικνύεται και η μεγάλη βελτίωση της ποιότητας του ενεργητικού των τραπεζών που έχει επιτευχθεί την τελευταία τετραετία μέσω του προγράμματος «Ηρακλής». Σύμφωνα με στοιχεία της ΤτΕ, ο δείκτης μη εξυπηρετούμενων δανείων (ΜΕΔ) των ελληνικών τραπεζών μειώθηκε στο 8,7% τον Δεκ-22 από 9,7% τον Σεπ-22, 12,8% τον Δεκ-21 και 49,1% τον Μαρ-17 (Σχήμα 3).

Αν και ο δείκτης αυτός συνεχίζει να είναι από τους υψηλότερους στην ΕΕ, βρίσκεται πλέον σε επίπεδο πολύ χαμηλότερο των υψηλών της περασμένης δεκαετίας και είναι πλέον συγκρίσιμος με αυτόν των υπόλοιπων χωρών της Ευρωζώνης (Σχήμα 3). Η διατήρηση δε των εποπτικών τους κεφαλαίων στα προαναφερθέντα υψηλά επίπεδα παρά το μέγεθος αυτής της απομόχλευσης (μείωση ΜΕΔ άνω των €68 δισεκ. μεταξύ 2018 και 2022) αποτελεί ένα ακόμα δείγμα της ανθεκτικότητας του ελληνικού τραπεζικού συστήματος. Επιπλέον, οι προβλέψεις των τραπεζών έχουν διατηρηθεί σε υψηλά επίπεδα, αυξάνοντας έτσι το ποσοστό κάλυψής των επισφαλών απαιτήσεων.

Ένας άλλος ενθαρρυντικός παράγοντας είναι η επάνοδος των ελληνικών τραπεζών στην κερδοφορία (Σχήμα 4). Τα κέρδη από συνεχιζόμενες δραστηριότητες μετά φόρων των Σ4 σημείωσαν ισχυρή ανάκαμψη το οικονομικό έτος 2022, ξεπερνώντας τα €3,4 δισεκ. Η επίδοση του εγχώριου τραπεζικού συστήματος το πρώτο ενιάμηνο του 2022, για το οποίο υπάρχουν διαθέσιμα στοιχεία από τον SSM, ήταν η 2η καλύτερη μεταξύ των χωρών της Ευρωζώνης τόσο σε όρους αποδοτικότητας ιδίων κεφαλαίων (RoE, στο 15,4% έναντι ΜΟ-111 στο 7,6% και Δ-18 στο 9,0%) όσο και σε όρους αποδοτικότητας ενεργητικού (RoA, στο 1,2%, έναντι ΜΟ-111 στο 0,4% και Δ-18 στο 0,6%).

Οι επιδόσεις αυτές δεν αποτελούν απλώς ένα σημάδι σταδιακής επιστροφής στην κανονικότητα μετά από σχεδόν μιάμιση δεκαετία αλλεπάλληλων κρίσεων (παγκόσμια χρηματοοικονομική κρίση, ευρωπαϊκή κρίση χρέους, ελληνική κρίση χρέους και βαθιά ύφεση, πανδημία) αλλά ενισχύουν τα οργανικά κεφάλαια των ελληνικών τραπεζών, αυξάνοντας περαιτέρω την κεφαλαιακή επάρκεια και την ανθεκτικότητά τους.

Οι προαναφερθέντες δείκτες, τόσο σε απόλυτους όρους όσο και συγκριτικά με το παρελθόν και τους αντίστοιχους των άλλων χωρών, δείχνουν ότι το ελληνικό τραπεζικό σύστημα έχει συντελέσει σημαντική πρόοδο και έχει αυξήσει σημαντικά την ανθεκτικότητα του, χτίζοντας ισχυρά τείχη προστασίας έναντι πιθανών μελλοντικών κρίσεων. Φυσικά, σε μια παγκοσμιοποιημένη οικονομία οι κίνδυνοι ελλοχεύουν και περιφερειακές διαταραχές μπορούν γρήγορα να λάβουν διεθνείς διαστάσεις. Αυτό υπογραμμίζει τη σημασία της ανθεκτικότητας των εγχώριων τραπεζικών συστημάτων, αλλά παράλληλα υπενθυμίζει ότι κανένα σύστημα δεν είναι απρόσβλητο από τέτοιες μεγάλες κρίσεις, ιδιαίτερα καθώς σε περίοδούς υψηλής μεταβλητότητας οι διακυμάνσεις των χρηματοοικονομικών μεταβλητών μπορεί να μη καθορίζονται πάντοτε από τα θεμελιώδη χαρακτηριστικά τους.

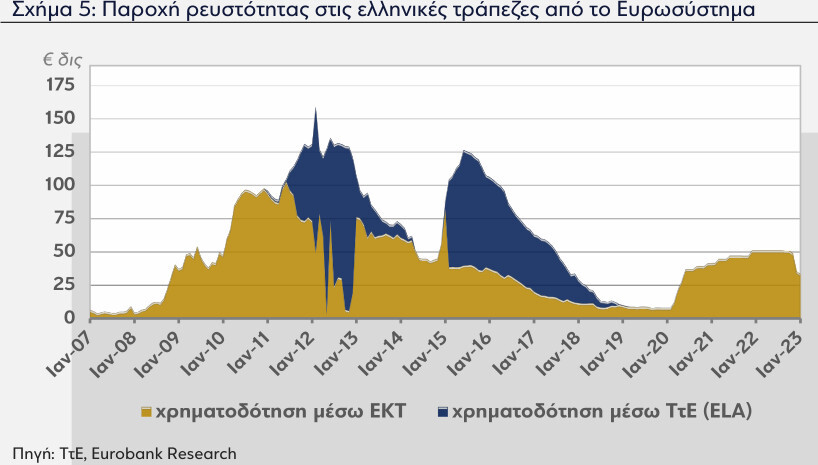

Είναι συνεπώς σημαντικό ότι το Ευρωσύστημα αποτελεί μια αποφασιστική δικλείδα ασφαλείας για τα χρηματοπιστωτικά ιδρύματα των χωρών-μελών της ευρωζώνης. Όπως έχει δείξει η πρόσφατη ιστορία, η ΕΚΤ είναι έτοιμη να παρέμβει άμεσα είτε με λεκτικές διαβεβαιώσεις είτε, αν απαιτηθεί, με την απεριόριστη δυνατότητα παροχής ρευστότητας που διαθέτει, λειτουργώντας ως δανειστής έκτακτης ανάγκης και στηρίζοντας ιδρύματα (ή και ολόκληρα τραπεζικά συστήματα) που βρίσκονται σε κίνδυνο ή αναταραχή (Σχήμα 5). Παράλληλα, η ΕΚΤ έχει δεσμευτεί να συνεχίσει να επανεπενδύει σε ομόλογα του Ελληνικού Δημοσίου μέσω του Προγράμματος Αγοράς Στοιχείων Ενεργητικού λόγω Πανδημίας (Pandemic Emergency Purchase Programme – PEPP) τουλάχιστον έως και το 2024, ενώ από τον Ιουλ-22 έχει αναπτύξει ένα εργαλείο για τη στήριξη της τιμής των ομολόγων χωρών που μπορεί να βρεθούν προ απωλειών που δεν δικαιολογούνται από τα θεμελιώδη μεγέθη τους.

Επιπλέον, στη χώρα μας λειτουργεί από το 2015 το Ταμείο Εγγύησης Καταθέσεων και Επενδύσεων (ΤΕΚΕ), στο πλαίσιο μιας κοινής ευρωπαϊκής πολιτικής (Οδηγία 2014/49/ΕΕ). Το ΤΕΚΕ εγγυάται πλήρως καταθέσεις και επιλεγμένα επενδυτικά προϊόντα έως €100,000 ανά καταθέτη ανά τράπεζα, καλύπτοντας έτσι άνω του 70% των καταθέσεων του ιδιωτικού τομέα στην Ελλάδα στο τέλος του 2021. Οι άμεσα διαθέσιμοι πόροι (αποθεματικό) του ΤΕΚΕ είναι οι υψηλότεροι αναλογικά στην ευρωζώνη και οι δεύτεροι υψηλότεροι μεταξύ χωρών που συμμετέχουν στο σχήμα (Σχήμα 6), ενώ είναι σε θέση να εξασφαλίσει επιπρόσθετη χρηματοδότηση σε περίπτωση που παραστεί ανάγκη. Αυτό σημαίνει ότι σε περίπτωση ενδεχόμενων απωλειών, ένα πολύ μεγάλο μέρος των καταθέσεων είναι εγγυημένες.

Συνοψίζοντας, όπως προκύπτει από τα βασικά του μεγέθη, το ελληνικό τραπεζικό σύστημα βρίσκεται στην καλύτερη θέση των τελευταίων πολλών ετών, όντας σε θέση να αποσοβήσει τυχόν διαταραχές, προστατεύοντας τους καταθέτες του και διατηρώντας τη συστημική ευστάθεια. Με τους μηχανισμούς εποπτείας και ελέγχου, καθώς και τα εργαλεία που έχει αναπτύξει, η ΕΚΤ παρέχει ένα επιπρόσθετο δίχτυ προστασίας.

Σχόλια