Χάρτης πορείας για επιχειρήσεις - Κίνδυνος διπλής πτώσης εφοδιαστικής αλυσίδας το 2022

Ανησυχητικά έως άσχημα είναι τα νέα για την εφοδιαστική αλυσίδα. Η αποκατάσταση των προβλημάτων δεν θα γίνει σύντομα. Oι διακοπές στην ανατροφοδότηση, οι μεγάλες καθυστερήσεις και τα προβλήματα με τα logistics θα παραμείνουν σε υψηλά επίπεδα και το δεύτερο εξάμηνο του 2022. Το γρανάζι που κινεί τα νήματα της εφοδιαστικής αλυσίδας και των logistics είναι η πολιτική των κυβερνήσεων για μηδενική μετάδοση της Covid19.

Στο συμπέρασμα αυτό καταλήγει η χτεσινή οικονομική μελέτη της ασφαλιστικής πιστώσεων Euler Hermes.

Η αστάθεια είναι ο κανόνας το 2022

Πιθανή είναι μία ήπια ανάκαμψη το τέταρτο τρίμηνο του 2021 της τάξης του +0,8% μετά από την πτώση -1,1% το τρίτο τρίμηνο του 2021. Ωστόσο ελλοχεύει ο κίνδυνος μίας διπλής πτώσης στο πρώτο τρίμηνο του 2022, καθώς η αστάθεια στις εμπορικές ροές θα παραμείνει ο κανόνας μέχρι και την άνοιξη.

Από το δεύτερο εξάμηνο του 2022, τρεις παράγοντες θα οδηγήσουν στην ομαλοποίηση της εφοδιαστικής αλυσίδας. Η μείωση των καταναλωτικών δαπανών για διαρκή αγαθά και στροφή προς βιώσιμες καταναλωτικές συμπεριφορές. Οι ηπιότερες ελλείψεις εισροών καθώς τα αποθέματα έχουν επιστρέψει ή και ξεπεράσει τα προ κρίσης επίπεδα. Η μείωση των προβλημάτων στην ναυτιλία.

Η Ευρώπη στο κόκκινο

Η Ευρώπη διατρέχει μεγαλύτερο κίνδυνο σε σύγκριση με τις ΗΠΑ όσον αφορά τη μεγάλη εξάρτηση από ενδιάμεσες εισροές από το εξωτερικό, ελλείψει κεφαλαίων στην παραγωγή και ναυτιλιακής ικανότητας. Χωρίς αύξηση της παραγωγικής ικανότητας και επενδύσεις σε λιμενικές υποδομές, η εξομάλυνση των προβλημάτων στην Ευρώπη θα καθυστερήσει πέραν του 2022, καθώς η ζήτηση παραμένει πάνω από τις δυνατότητες της.

Η ομαλοποίηση της εφοδιαστικής αλυσίδας θα αργήσει να περπατήσει

Το παγκόσμιο εμπόριο θα αυξηθεί κατά 5,4% το 2022 και 4,0% το 2023, μετά από μία αύξηση 8,3% το 2021, αλλά με πολύ μεγάλες ανισότητες. Οι ΗΠΑ θα καταγράψουν εμπορικά ελλείμματα σε επίπεδα ρεκόρ (περίπου 1- 0,3 τρισεκατομμύρια δολάρια το 2022-2023), που αντικατοπτρίζεται από το υψηλό εμπορικό πλεόνασμα στην Κίνα. Η Ευρωζώνη θα δει υψηλότερο από το μέσο πλεόνασμα περίπου 330 δισ. δολάρια. Όσον αφορά τα κέρδη από τις εξαγωγές, Ασία-Ειρηνικός θα συνεχίσει να είναι οι νικητές τα επόμενα χρόνια.

Οι κλάδοι με τις καλύτερες επιδόσεις

Ανά τομέα, η ενέργεια, τα ηλεκτρονικά και τα μηχανήματα και ο εξοπλισμός θα συνεχίσουν να έχουν καλύτερες επιδόσεις το 2022, αλλά ο κύριος νικητής των εξαγωγών παγκοσμίως το 2023 θα είναι η αυτοκινητοβιομηχανία.

Οι τρεις παράγοντες εξομάλυνσης

Παράγοντας #1:

Η κατανάλωση βρέθηκε σε άνευ προηγουμένου υψηλά επίπεδα. Είναι πιθανό να παραμείνει ψηλά, καθώς το πλεόνασμα αποταμίευσης που δημιουργήθηκε κατά τη διάρκεια της κρίσης δεν θα εξαντληθεί μέχρι το 2023. Ο κύκλος αντικατάστασης διαρκών αγαθών –σημείο συμφόρησης της εφοδιαστικής αλυσίδα θα έπρεπε να είχε κλείσει.

Η πλευρά της ζήτησης ήταν πολύ πάνω από την προσφορά, και θα παραμείνει υψηλά επίπεδα το επόμενο έτος. Σταδιακά η κατάσταση θα αυτορυθμιστεί. Η κατάσταση αυτή προήλθε από τα δημοσιονομικά κίνητρα κατά του Covid-19, ειδικά στις προηγμένες οικονομίες όπου οι κυβερνήσεις έχουν αναπτύξει δημοσιονομική και νομισματική στήριξη που ισοδυναμεί με περίπου 25% του ΑΕΠ. Επιπλέον, οι πλεονάζουσες αποταμιεύσεις των νοικοκυριών θα συνεχίσουν να υποστηρίζουν τη ζήτηση των καταναλωτών το 2022 και το 2023. Στην Ευρώπη, οι πλεονάζουσες αποταμιεύσεις είναι πιθανό να στηρίξουν την ιδιωτική κατανάλωση κατά 0,9% του ΑΕΠ το 2022 και 0,5% το 2023 μετά

Δεύτερον, η εντυπωσιακή μετατόπιση των δαπανών των νοικοκυριών προς (διαρκή) αγαθά και όχι υπηρεσίες στο πλαίσιο της απαγόρευσης των μετακινήσεων θα αποκατασταθεί σταδιακά με βιώσιμα πρότυπα κατανάλωσης, ειδικά στις προηγμένες οικονομίες.

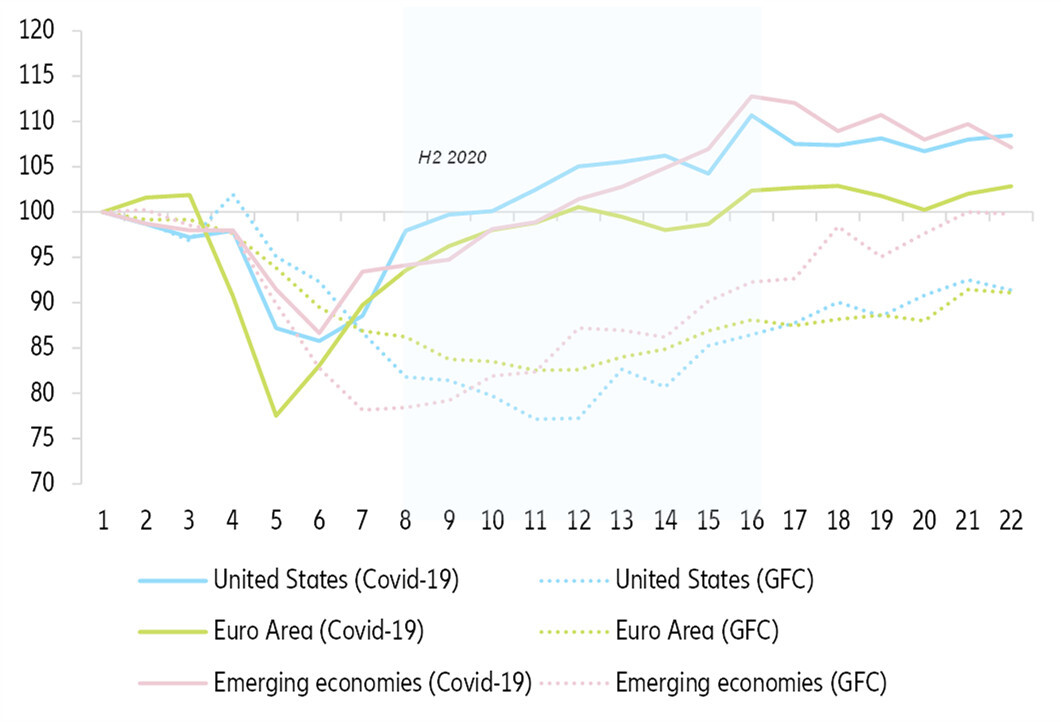

Figure 9 – Import in volume, 100 = pre-crisis peak during the Global Financial Crisis and the Covid-19 crisis

Παράγοντας #2:

Τα αποθέματα έχουν φτάσει σε επίπεδα πριν από την κρίση και η παραγωγική ικανότητα θα αυξηθεί. Η έλλειψη εισροών ήταν ιδιαίτερα υψηλή στην Ευρώπη το 2021 και σε μικρότερο βαθμό στη Βόρεια Αμερική. Τα καλά νέα είναι ότι το επίπεδο των αποθεμάτων είναι ήδη πάνω από τους μακροπρόθεσμους προς κρίσης μέσους όρους.

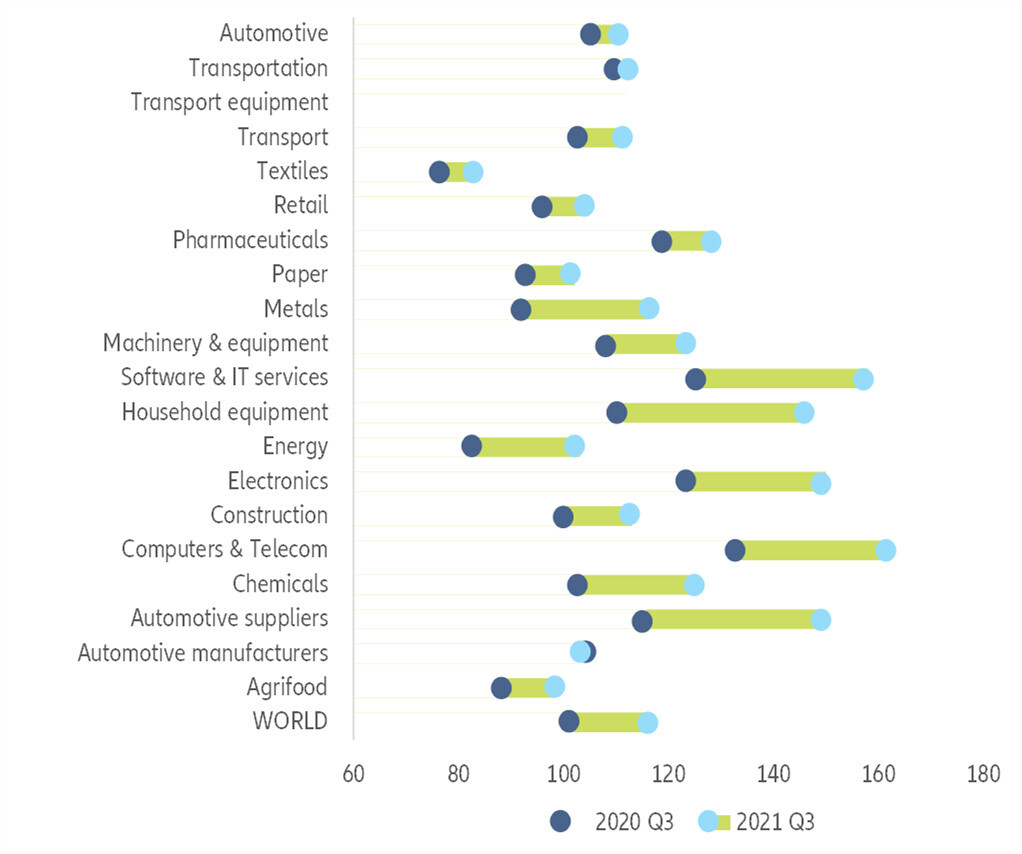

Οι κερδισμένοι κλάδοι

Οι κλάδοι ηλεκτρονικών, ηλεκτρονικών υπολογιστών και τηλεπικοινωνιών και ειδικότερα οικιακού εξοπλισμού μπόρεσαν να αυξήσουν σημαντικά τα αποθέματά τους. Ο τομέας της αυτοκινητοβιομηχανίας κατάφερε επίσης να αυξήσει αποθέματα.

Παράγοντας #3:

Η συμφόρηση στη ναυτιλία θα ελαττωθεί καθώς αυξάνεται η χωρητικότητα: οι παγκόσμιες παραγγελίες για νέα πλοία μεταφοράς εμπορευματοκιβωτίων έχουν φτάσει σε επίπεδα ρεκόρ τους τελευταίους μήνες. Ανέρχονται στο 6,4% του υπάρχοντος στόλου, ενώ οι ΗΠΑ θα δαπανήσουν 17 δισεκατομμύρια δολάρια για την αναβάθμιση των λιμένων.

Το κόστος αποστολής θα μειωθεί σταδιακά από το 4ο τρίμηνο του 2021, σύμφωνα με τις προθεσμιακές αγορές της ναυτιλία, αφού κορυφώθηκε τον Σεπτέμβριο του 2021 σε επίπεδα έξι έως επτά φορές υψηλότερα από ό,τι πριν από την κρίση του Covid-19.

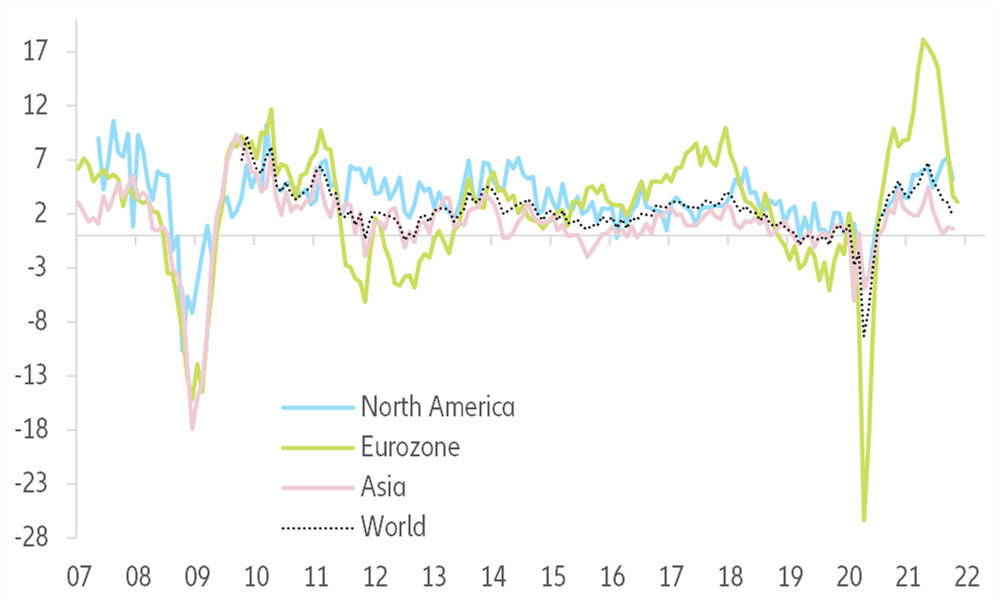

Figure 10 – Input stock urgency* in the manufacturing sector (positive = urgency to stock)

Μομέντουμ επενδύσεων στην Ευρώπη

H Ευρώπη δείχνει να θέλει να προλάβει το χρόνο και να ξεκινήσει να επενδύει με το δεδομένο ότι οι συνθήκες χρηματοδότησης είναι πολύ ευνοϊκές και ότι τα προβλήματα με την εφοδιαστική αλυσίδα ελαττώνονται.

Figure 11 – Global sector inventories (average 2010-2019 =100)

Σχόλια