Δύο είναι τα πιο σημαντικά στοιχεία στην ασφάλιση αυτοκινήτου: Το πρώτο είναι η ασφαλιστική να έχει υψηλή Φερεγγυότητα και το άλλο είναι να συμμετέχει η ασφαλιστική στο σύστημα του Φιλικού Διακανονισμού.

Η ασφάλιση αυτοκινήτου δεν είναι απλή υπόθεση, όπως οι περισσότεροι πιστεύουν. Κυρίως δεν θεωρείται επιτυχία όποιος κατορθώσει να πάρει πτωχευτικό ασφάλιστρο.

Τα δύο πράγματα που πρέπει να γνωρίζετε

«Η αγορά των ασφαλίσεων Αυτοκινήτου βγήκε δυναμικά από την περίοδο «covid». Λόγω του περιορισμού της κίνησης και των ατυχημάτων, οι εταιρείες προχώρησαν στην παροχή εκπτώσεων αρχικά ως διευκόλυνση στη δύσκολη οικονομική συγκυρία, και μετά σε μια νέα προσπάθεια να πάρουν μεγαλύτερο κομμάτι της ασφαλιστικής πίτας. Παράλληλα, τα τελευταία 2 χρόνια έχουν πληθύνει οι πλατφόρμες online ασφαλίσεων που παρέχουν απευθείας υπηρεσίες τιμολόγησης και ασφάλισης (πχ. Anytime, Cosmote Insurance, Price Fox κ.ο.κ.)» αναφέρει στο epixeiro.gr o Θανάσης Ρατσιάτος Υπεύθυνος Γενικών Ασφαλίσεων, FREEDOM Insurance Network.

Προσθέτοντας ότι «όλες αυτές οι εξελίξεις, παράλληλα με τη δράση των επιχειρήσεων μορφής «Ελεύθερης Παροχής Υπηρεσιών» στην Ελλάδα, έχουν οδηγήσει σε αύξηση της «κούρσας» του ανταγωνισμού στην αγορά και σε μεγάλη συμπίεση των ασφαλίστρων. Ασφαλώς η συγκράτηση των τιμών είναι προς όφελος του καταναλωτή, πρέπει όμως να ληφθούν υπόψη και οι ποιοτικές παράμετροι που πάντα παίζουν ρόλο στην επιλογή του ασφαλιστικού προϊόντος.

Επικουρικό Κεφάλαιο αυτοκινήτου, διαδικασία που οδηγεί σε τέλμα

Έτσι, είναι πολύ σημαντικό ο ασφαλιζόμενος να σιγουρευτεί ότι η εταιρεία με την οποία επιλέγει να συνεργαστεί είναι υγιής οικονομικά και θα μπορεί σε βάθος χρόνο να τον εξυπηρετήσει και να σταθεί δίπλα του στην κρίσιμη ώρα της αποζημίωσης. Έχει παρατηρηθεί σε σειρά παλαιότερων περιπτώσεων ότι οι υπερβολικές εκπτώσεις στα ασφάλιστρα οδήγησαν μακροχρόνια σε κλείσιμο εταιρειών και χιλιάδες πελατών να προσπαθούν να αποζημιωθούν από το Επικουρικό Κεφάλαιο, διαδικασία που είναι ιδιαίτερα χρονοβόρα και συχνά οδηγεί σε τέλμα.

Ένα δεύτερο σημαντικό στοιχείο, είναι να εξασφαλίζεται η συμμετοχή της ασφαλιστικής εταιρείας στο σύστημα Φιλικού Διακανονισμού. Ο ασφαλισμένος που δεν ευθύνεται για το ατύχημα, μπορεί άμεσα να προχωρήσει στην αποκατάσταση των ζημιών του με την συνδρομή της εταιρείας που συνεργάζεται και έχει άμεση πελατειακή σχέση μαζί της. Η ταχύτητα αποζημίωσης και η προσωπική επαφή με την εταιρεία είναι το καίριο σημείο στην ικανοποίηση του καταναλωτή.

Σε όλα αυτά, όπως και σε κάθε απόφαση σχετικά με την ασφάλιση, η συνδρομή ενός επαγγελματία ασφαλιστικού διαμεσολαβητή είναι σημαντικότατη. Αυτός θα δώσει στον πελάτη όλες τις πληροφορίες που θα τον οδηγήσουν σωστά, ώστε να μην κάνει λάθος επιλογές, οι οποίες, μελλοντικά, θα δυσκολέψουν την καθημερινότητα του».

Ποιο είναι το μέσο ασφάλιστρο και όχι το φτηνό ασφάλιστρο που σε βάζει σε κίνδυνο

Το φτηνό ασφάλιστρο ή το πτωχευτικό, ως συνηθίζει να αποκαλεί η αγορά, μόνο οφέλη δεν προσφέρει, καθώς οδηγεί τις εταιρείες, τις ΕΠΥ, κυρίως, που το προσφέρουν δίνοντας μεγάλες προμήθειες στα ασφαλιστικά γραφεία σε οικονομικές απώλειες και κάποια στιγμή και τους ασφαλισμένους στον αέρα, φτάνει να δούμε το πρόσφατο λουκέτο της City Insurance με ασφαλισμένο όγκο αυτοκινήτων πάνω από 180.000, αλλά και άλλες ΕΠΥ που πρόσφατα έκλεισαν και εξανάγκασαν τους ασφαλισμένους να ζητήσουν τα χρήματά τους από το Επικουρικό Κεφάλαιο Αυτοκινήτου.

Είναι λοιπόν καλό να γνωρίζουμε ποιο είναι το μέσο ασφάλιστρο αυτοκινήτου και μηχανής για να έχουμε πάντα ένα μέτρο σύγκρισης. Το epixeiro.gr έκανε μία μικρή έρευνα συγκεντρώνοντας στοιχεία από την Insurancemarket. Κατά τα στοιχεία αυτά το μέσο ασφάλιστρο αυτοκινήτου υποχρεωτικών εκ του νόμου καλύψεων στο βασικό πακέτο το 2020 διαμορφώθηκε στα 155 ευρώ και το μέσο ασφάλιστρο μηχανής στα 87 ευρώ. Τα ασφάλιστρα τον περασμένο χρόνο είχαν σημαντική πτώση λόγω της απαγόρευσης της κυκλοφορίας. Η πλειοψηφία των ασφαλιστικών παρείχε εκπτώσεις, καθώς η περιορισμένη κυκλοφορία οχημάτων οδήγησε σε λιγότερες ζημιές από ατυχήματα.

Το μέσο κόστος ασφάλισης επίσης διαφέρει ανά περιφέρεια και ανάλογα με τον Νομό και την περιοχή της μόνιμης κατοικίας. Οι οδηγοί που κατοικούν στην Αττική πληρώνουν ακριβότερα ασφάλιστρα από αυτούς των μικρότερων αστικών κέντρων, λόγω υψηλότερης πιθανότητας να εμπλακούν σε ατύχημα. Το ακριβότερο μέσο ασφάλιστρο το περασμένο έτος ανήκει στην περιφέρεια Αττικής με 177 ευρώ ετησίως, ενώ το χαμηλότερο με 119 ευρώ στην περιφέρεια Νοτίου Αιγαίου.

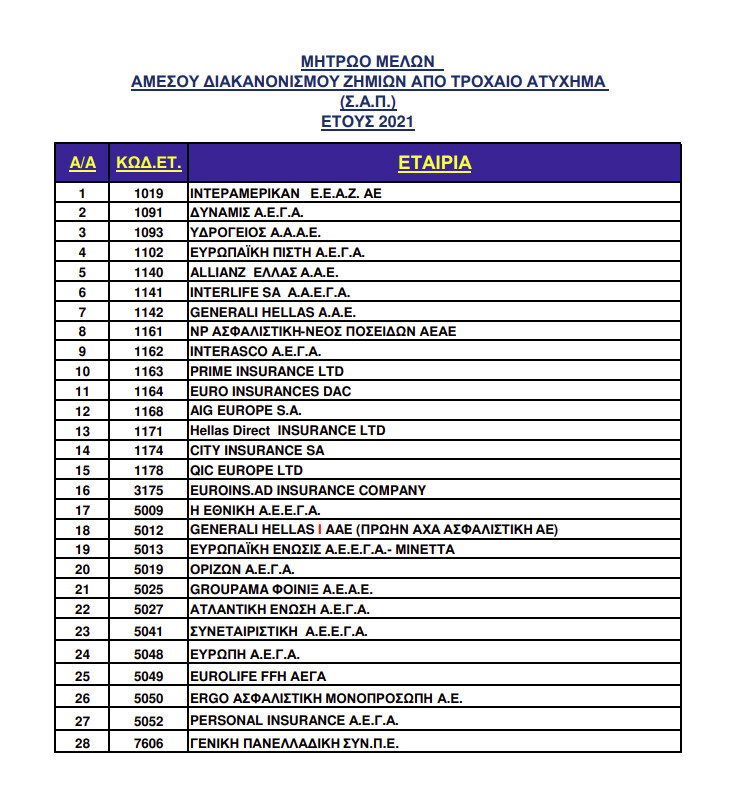

Οι εταιρείες που ανήκουν στο σύστημα Φιλικού Διακανονισμού 2021

Θα πρέπει να σημειωθεί ότι για να αποζημιωθεί ο οδηγός αυτοκινήτου από το Σύστημα του Φιλικού Διακανονισμού θα πρέπει όλα τα αυτοκίνητα που εμπλέκονται σε ένα ατύχημα να είναι ασφαλισμένα σε ασφαλιστικές που συμμετέχουν στο Σύστημα.

To epixeiro.gr συνομίλησε με ασφαλιστικές και συγκέντρωσε όλες τις βασικές ερωτήσεις που θα πρέπει να κάνετε στον ασφαλιστική σας πριν αγοράσετε το συμβόλαιο αυτοκινήτου σας.

- Τι χρειάζεται να προσέχω σε ένα ασφαλιστήριο συμβόλαιο αυτοκινήτου;

- Ποιες είναι οι υποχρεωτικές καλύψεις, ποιες είναι οι προαιρετικές, τι σημαίνει μεικτή κάλυψη

- Πότε καλούμαι να πληρώσω επασφάλιστρο

- Τι υπηρεσίες έχω με τη φροντίδα ατυχήματα και την οδική βοήθεια, πότε την καλώ

- Πώς μπορώ να ταξιδέψω στο εξωτερικό, τι ισχύει με την ασφάλιση

- Πώς θα αποζημιωθώ αν επισκευάσω το αυτοκίνητο μου σε δικό μου συνεργείο και πως σε ένα συνεργαζόμενο με την ασφαλιστική συνεργείο.

Quiz για λίγους

Πριν κλείσουμε το κομμάτι αυτό...

Πιστεύετε ότι όλες οι ΕΠΥ που λειτουργούν σήμερα στην Ελλάδα θα είναι μαζί μας και μετά από ένα χρόνο;

Σχόλια