Ένα, μόλις έτος πρόλαβε να συμπληρωθεί από την ημέρα που η Ελλάδα ξέφυγε από τα προγράμματα οικονομικής προσαρμογής, ήταν το 2009 που μπήκε, ήταν το 2019, που βγήκε εκτός προγραμμάτων οικονομικής πολιτικής και μνημονίων.

Το 2019 ήταν το έτος σταδιακής μετάβασης σε μία περίοδο ευνοϊκότερων οικονομικών συνθηκών για την Ελλάδα, μπήκε όμως το 2020 και τα ανέτρεψε όλα. Έτος προσδοκιών και ανακατατάξεων πλούτου θα είναι το 2021.

Είναι νωρίς για να μιλήσουμε για τα οικονομικά του κλάδου ασφαλειών το 2020, για τη συνολική παραγωγή ασφαλίστρων του 2020, τα κέρδη και τις ζημιές του κλάδου, τις αποζημιώσεις ή τις επενδύσεις, τα έσοδα, τα κέρδη, αλλά είναι η κατάλληλη χρονική στιγμή, για να δούμε τα οικονομικά του κλάδου το 2019.

Ανοδική πορεία, διψήφιες αυξήσεις και μονοψήφιες αυξήσεις

Στα 4,44 δισεκατομμύρια ευρώ διαμορφώθηκαν τα συνολικά εγγεγραμμένα ασφάλιστρα, συμπεριλαμβανομένων των δικαιωμάτων συμβολαίων, αυξημένα κατά 9,7% σε σχέση με το 2018. Αυτό οδήγησε στην αύξηση του ποσοστού συμμετοχής της ιδιωτικής ασφάλισης στην ελληνική οικονομία.

Από τα 4,44 δισεκατομμύρια, τα 2,2 δισεκατομμύρια προέρχονται από τις ασφαλίσεις ζωής (49,5% επί του συνόλου, ενώ τα 2,24 δισεκατομμύρια προέρχονται από τις ασφαλίσεις κατά ζημιών (50,5% επί του συνόλου). Η παραγωγή των ασφαλίσεων ζωής αυξήθηκε 17,3% έναντι του 2018, ενώ η παραγωγή κατά ζημιών αυξήθηκε 3,2%.

Σε αποπληθωρισμένες τιμές

Σε αποπληθωρισμένες τιμές, η παραγωγή αυξήθηκε κατά 9,4% έναντι του 2018. Σε αποπληθωρισμένες τιμές οι μεταβολές ήταν +2,9% για τις ασφαλίσεις κατά ζημιών και 16,9% για τις ασφαλίσεις ζωής.

Εγένετο το θαύμα

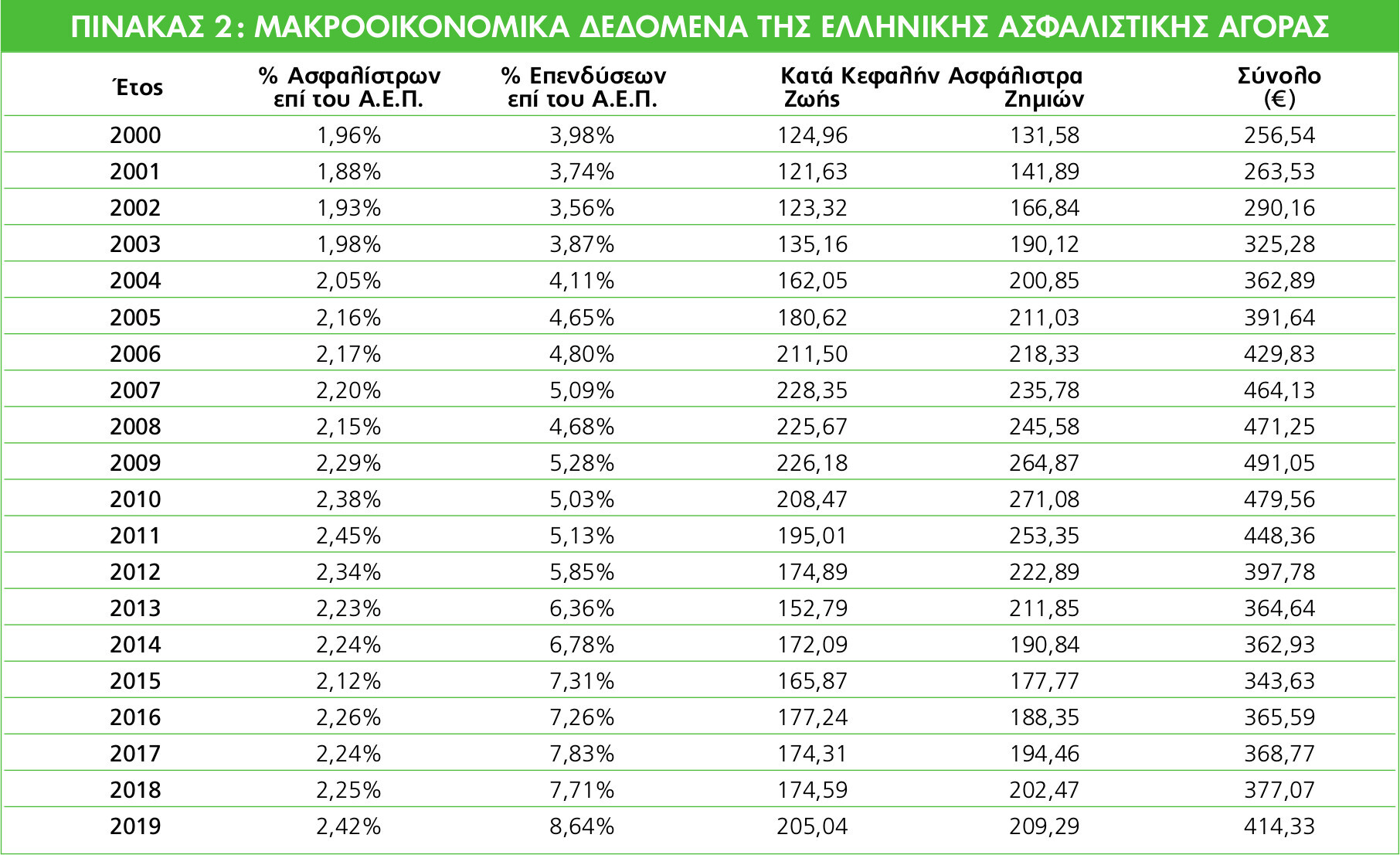

Κατά το 2019 το ποσοστό συμμετοχής του κλάδου ασφαλειών στο ΑΕΠ της χώρας αυξήθηκε στο 2,42% από 2,25% το 2018, ενώ το ποσοστό των επενδύσεων της ελληνικής επί του ΑΕΠ έφτασε στο 8,6% το 2019 σημειώνοντας αύξηση 7,7%.

Το σύνολο του ενεργητικού των ασφαλιστικών επιχειρήσεων διαμορφώθηκε στα 19,3 δισεκατομμύρια με τις επενδύσεις να αποτελούν το 82% του ενεργητικού, φτάνοντας τα 15,9%. Οι ασφαλιστικές προβλέψεις έφτασαν στα 13,1 δισεκατομμύρια αποτελώντας το 68% του παθητικού.

Οι ασφάλειες έτρεξαν γρηγορότερα του ΑΕΠ

Το 2019, το ποσοστό συμμετοχής της συνολικής παραγωγής ασφαλίστρων επί του ΑΕΠ αυξήθηκε στο 2,42% από 2,25% το 2018 λόγω της μεγαλύτερης αύξησης που σημείωσε η παραγωγή ασφαλίστρων από την αύξηση του ΑΕΠ +2,1% σε τρέχουσες τιμές.

Αυξήσεις, αλλά και μεγάλες αποκλίσεις

Το ποσοστό των επενδύσεων επί του ΑΕΠ έφτασε στο 8,6% σημειώνοντας αύξηση από το 2018, 7,7%. Ωστόσο ο δείκτης συνεχίζει να απέχει αρκετά από τον αντίστοιχο μέσο ποσοστό άλλων ευρωπαϊκών χωρών.

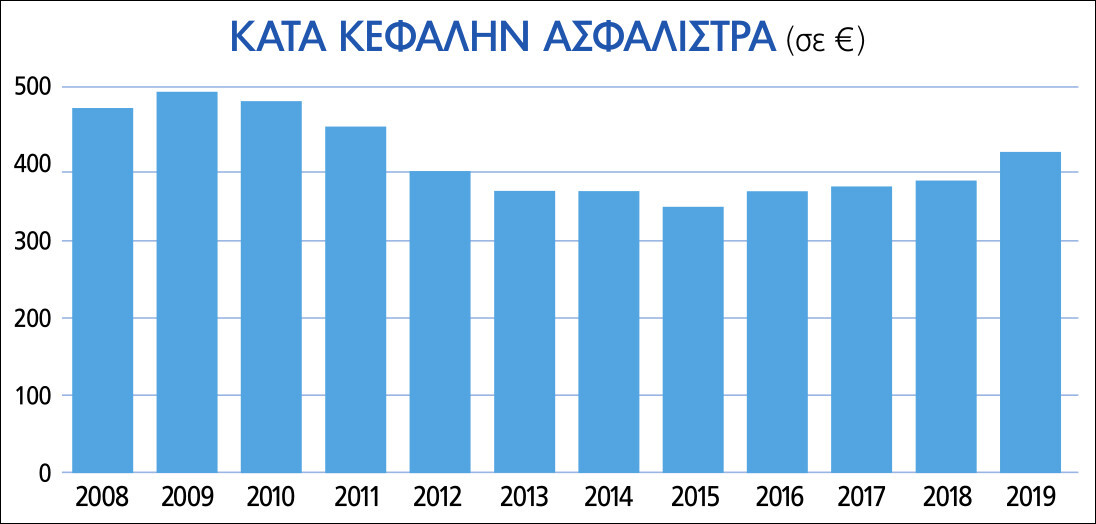

Πόσα ασφάλιστρα ανά κάτοικο

Ο δείκτης των συνολικών κατά κεφαλήν ασφαλίστρων συμπεριλαμβανομένων και των δικαιωμάτων συμβολαίων το 2019 έφτασε στα 414 ευρώ. Η μέγιστη τιμή που είχε πάρει ο δείκτης ήταν το 2009 τα 491 ευρώ. Στις ασφαλίσεις ζωής ο δείκτης έφτασε τα 205 ευρώ ανά κάτοικο.

Το αυτοκίνητο κυριαρχεί στην παραγωγή με ποσοστό 48,5% στην παραγωγή

Στις ασφαλίσεις κατά ζημιών οι δύο κλάδοι, αστική ευθύνη χερσαίων οχημάτων και χερσαία οχήματα κατέγραψαν το 48,5% της παραγωγής, σημειώνοντας αύξηση 2%. Η αύξηση οφείλεται κυρίως στην παραγωγή των χερσαίων οχημάτων.

Οι τρεις κλάδοι περιουσίας: πυρκαγιάς, λοιπές ζημιές αγαθών και διάφορες χρηματοοικονομικές απώλειες συγκέντρωσαν το 21,9% της παραγωγής ασφαλίσεων κατά ζημιών ωστόσο το 2019 κατέγραψαν μείωση 0,9%.

Στις ασφαλίσεις ζωής, ο μεγαλύτερος κλάδος, με συμμετοχή 67,3% επί του συνόλου την έχει ο κλάδος ζωής ο οποίος αυξήθηκε 14,8%, ενώ οι ασφαλίσεις ζωής συνδεδεμένες με επενδύσεις με μερίδιο 16,9% αυξήθηκαν 15,1%. Ο κλάδος διαχείρισης ομαδικών συνταξιοδοτικών κεφαλαίων με μερίδιο 15,9% αυξήθηκε κατά 31,7%.

Τι ποσά πήραν οι ασφαλισμένοι

Κατά το 2019, οι αποζημιώσεις που καταβλήθηκαν ήταν 1.337 εκατομμύρια ευρώ για τις ασφαλίσεις ζωής, ενώ στα 651 εκατομμύρια διαμορφώθηκαν οι αποζημιώσεις που καταβλήθηκαν στις ασφαλίσεις κατά ζημιών.

Συνολικά οι αποζημιώσεις διαμορφώθηκαν στα 2.820 εκατομμύρια ευρώ.

16 δισεκατομμύρια σε επενδύσεις

Κατά το 2019 το σύνολο του ενεργητικού των ασφαλιστικών επιχειρήσεων έφτασε τα 19,3 δισεκατομμύρια ευρώ εκ των οποίων τα 15,9 εκατομμύρια (82% του συνόλου) ήταν επενδεδυμένο και το 1,3 δισεκατομμύρια (6,5%) ήταν απαιτήσεις.

Στο παθητικό, τα ίδια κεφάλαια ήταν 4,2 δισεκατομμύρια το 21,7% του συνόλου. Οι ασφαλιστικές προβλέψεις ανήλθαν σε 13,1 δισεκατομμύρια το 67,6% του συνόλου εκ των οποίων 9,7 δισεκατομμύρια ήταν οι προβλέψεις ασφαλίσεων ζωής και 3,4 δισεκατομμύρια οι προβλέψεις των ασφαλίσεων κατά ζημιών.

233 εκατ. τα κέρδη των ασφαλιστικών επιχειρήσεων

Στις ασφαλίσεις ζωής το σύνολο των εσόδων ανήλθε στα 2.098 εκατ. ευρώ, ενώ το σύνολο των εξόδων στα 2.474 εκατομμύρια δημιουργώντας ένα αρνητικό τεχνικό αποτέλεσμα 376 εκατομμυρίων ευρώ. Στις ασφαλίσεις κατά ζημιών τα έσοδα ήταν 1.871 εκατ. και τα έξοδα 1.372 εκατ., δημιουργώντας θετικό τεχνικό αποτέλεσμα 499 εκατ. ευρώ.

Το συνολικό τεχνικό αποτέλεσμα ήταν 123 εκατ. Σε αυτό προστέθηκαν επενδύσεις 845 εκατ. Αφαιρώντας τα λειτουργικά έξοδα ύψους 543 εκατ. το αποτέλεσμα χρήσης προ φόρων για το τ2019 ήταν 374 εκατ. Μείον φόρων ύψους 141 εκατ. το καθαρό αποτέλεσμα διαμορφώνεται στα 233 εκατ. ευρώ.

Η ιδιωτική ασφάλιση ζητά να έχει ρόλο στην επικουρική ασφάλιση με τα νέα δεδομένα

Η Επικουρική Ασφάλιση στην Ελλάδα είναι υποχρεωτική, αποτελεί τμήμα της κοινωνικής κύριας ασφάλισης. Ακολουθεί το διανεμητικό σύστημα εισπράττοντας εισφορές και καταβάλλοντας συντάξεις.

Η λειτουργία της ασφάλισης με κεφαλαιοποιητικό σύστημα σημαίνει ότι οι εισφορές εργοδοτών και εργαζομένων δεν χρησιμοποιούνται για τη χρηματοδότηση των συντάξεων των ήδη συνταξιούχων, αλλά συσσωρεύονται στον ατομικό λογαριασμό κάθε εργαζομένου. Τα συσσωρευμένα κεφάλαια μπορούν να διατίθενται σε μακροχρόνιες παραγωγικές επενδύσεις και συγχρόνως επιτρέπεται σε κάθε εργαζόμενο να γνωρίζει ανά πάσα στιγμή το απόθεμα του ατομικού λογαριασμού του. Επίσης, με το σύστημα αυτό επιτυγχάνεται η αναγκαία διασπορά του κινδύνου, καθώς δημιουργείται νέο κανάλι σύνταξης που δεν εξαρτάται από τα δημόσια οικονομικά.

Ο ρόλος τον οποίο μπορούν να αναλάβουν οι ασφαλιστικές επιχειρήσεις στη λειτουργία της επικουρικής ασφάλισης με κεφαλαιοποιητικό σύστημα είναι διττός. Ο πρώτος αφορά στη διαχείριση των συσσωρευμένων κεφαλαίων, η οποία μπορεί να τους ανατεθεί, όπως μπορεί να ανατεθεί και στα πιστωτικά ιδρύματα ή τις ΑΕΔΑΚ. Ο δεύτερος ρόλος αφορά στην παροχή των συντάξεων. Το συσσωρευμένο στον ατομικό λογαριασμό κάθε εργαζόμενου ποσό θα τροφοδοτήσει την κατάλληλη στιγμή τη μελλοντική σύνταξή του.

Σχόλια